Greenyard bereikt mijlpaalomzet en sterke financiële groei

Greenyard heeft opmerkelijke financiële resultaten behaald en markeert daarmee een belangrijke mijlpaal in haar 40-jarige geschiedenis. Hieronder volgen de belangrijkste hoogtepunten uit het recente financiële verslag:

Significante stijging van de netto-omzet (like-for-like)

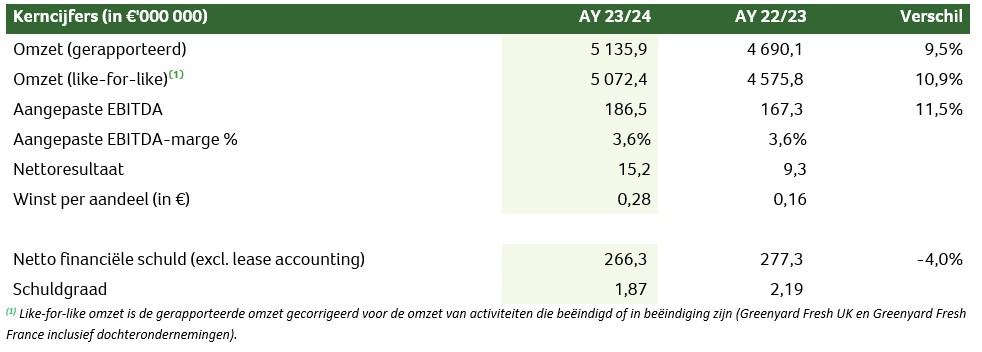

+10,9% naar € 5,1mia, doorbreken de € 5mia omzet grens voor de eerste keer in de geschiedenis van Greenyard.

Indrukwekkende groei in aangepaste EBITDA

Met een groei van 11,5%, steeg de Aangepaste EBITDA zelfs sneller dan de omzet en eindigde op € 186,5m, boven de eerder gegeven vooruitzichten van € 175m - € 180m

Aanzienlijke stijging van nettoresultaat en winst per aandeel

Het nettoresultaat steeg met 63% tot € 15,2 miljoen, wat resulteerde in een stijging van de winst per aandeel van 16 naar 28ct.

Vermindering van de netto financiële schuld

De Netto Financiele Schuld daalde opnieuw met 4% naar € 266,3m, ondanks de impact van inflatie op de waarde van de voorraden en extra investeringen. De schuldgraad van de Groep zakt onder de 2,00x naar 1,87x.

Voorgestelde dividendverhoging

De Raad van Bestuur van Greenyard zal aan de jaarlijkse Algemene Vergadering van Aandeelhouders op 20 september 2024 voorstellen om het dividend met 150% te verhogen van € 0,10 naar € 0,25 per aandeel voor het volledige jaar dat eindigde in maart 2024.

Toekomstprojecties

Greenyard herbevestigt haar vooruitzichten om een omzet van € 5,4mia en een Aangepaste EBITDA van € 200-210m te bereiken voor het volledige jaar 2025/2026 (financieel jaar dat eindigt in maart 2026).

Quote van de CEO

Francis Kint, CEO zei: "We zijn ontzettend trots op deze resultaten in een uitdagende omgeving, in een tweede inflatiejaar. Greenyard verbeterde verder in zowel volume en prijs.

Het Long Fresh segment (vriesverse en bereide groenten en fruit categorieën) bereikte net geen € 1mia omzet, en verbeterde intussen verder haar operationele winstmarge. Dit is het resultaat van een succesvolle uitbreiding in waardevolle convenience producten, bijvoorbeeld door de toevoeging van een lijn in pure-plant gelato producten. Op haar beurt breidde het Fresh segment verder uit met haar belangrijke ICR-klanten (ICR staat voor geïntegreerde klantenrelaties).

Beide segmenten ondervinden voordelen van de consumententrend om de groenten- en fruitconsumptie in al haar vormen te verhogen, om gezonder te eten, maar ook om voeding te consumeren die geproduceerd werd in duurzame ketens. De resultaten van dit financieel jaar en onze plannen om marges verder te verhogen, door nog meer focus te leggen op onze sterkste business units, sterken ons vertrouwen om de € 200-210m Aangepaste EBITDA te bereiken tegen het jaar 2025/26.”

Omzet

Greenyard’s omzet steeg met 10,9%, of € 496,6m op like-for-like basis, van € 4 575,8m tot € 5 072,4m. De groei wordt gedreven door zowel volumegroei (+2,7%) als prijsstijgingen (+7,3%), waarbij de laatste om hogere inputkosten te dekken.

Aangepaste EBITDA

De Aangepaste EBITDA steeg met € 19,2m van € 167,3m naar € 186,5m, wat een groei vertegenwoordigt van 11,5%. Greenyard kon succesvol haar operationele winstgevendheid in absolute termen verbeteren dankzij betere gewasrendementen in Long Fresh, verdere procesefficiëntie en groei in haar unieke geïntegreerde klantenrelaties. Dit bewijst het succes en de veerkracht van het businessmodel in een economische context die wordt gekenmerkt door inflatie, verminderde consumentenkoopkracht en klimaatverandering.

Nettoresultaat

Greenyard rapporteert een nettoresultaat dat steeg met 63% van € 9,3m in dezelfde periode vorig jaar naar € 15,2m dankzij het verbeterde operationele resultaat en beperkte niet-recurrente kosten die deels gecompenseerd werden door de winst op de verkoop van activa in Brazilië en de UK. De stijging van het operationele resultaat werd ook deels gecompenseerd door hogere interestkosten.

Schuldgraad

De Netto Financiële Schuld (NFD), werd significant verminderd met € 11,0m in vergelijking met maart 2023, tot € 266,3m op 31 maart 2024. Dit vertaalt zich in een schuldgraad van 1,87x, in vergelijking met 2,19x op 31 maart 2023. Dit resultaat werd bereikt door het verbeterde operationele resultaat en het succesvol beheren van de cash conversie cyclus, ondanks een stijging in voorraad en meer investeringen.

Quote van de CFO

Nicolas De Clercq, CFO zei: “Het bedrijf toonde opnieuw een sterk resultaat, vooral in deze uitdagende marktomstandigheden. Er is een impact van inflatie op de voorraadniveaus, maar dankzij het sterke werkkapitaalbeheer, is de nettoschuld evenwel afgenomen. Bovendien hadden de verhoogde interestvoeten een belangrijke impact op de financiële kosten, maar door het gestegen operationele resultaat, steeg de nettowinst naar € 15,2m. Het volume groeide verder en inflatie kon in de meeste gevallen doorgerekend worden. Dat creëert een veelbelovend platform voor de verdere groei van het resultaat en de kasstroom in de Groep.”

Lees het volledige persbericht via deze link.